※本記事はプロモーションを含みます。

退職したいけど、いつがいいのかな?

そう考えているあなたへ。

実は、退職日を1日ずらすだけで、手取り額が数万円も変わってしまう可能性があるって知っていましたか?

この記事では、人事の視点から、退職日を決める際に知っておくべき「お得なルール」や注意点を、分かりやすくお伝えしていきます!

退職日を間違えると数万円の損?損得が生まれる4つの理由

退職日がいつかによって、金銭的なメリット・デメリットが生じる最大の理由は、主に以下の4つです。

特に、社会保険料の差は大きいので、まずはここから詳しく見ていきましょう。

【最重要】社会保険料の支払いは「月末」が分かれ道!

退職日を決める上で最も重要なのが、社会保険(健康保険・厚生年金・介護保険)です。

社会保険料は、「月末に会社に在籍しているかどうか」で、その月の支払いが決まります。

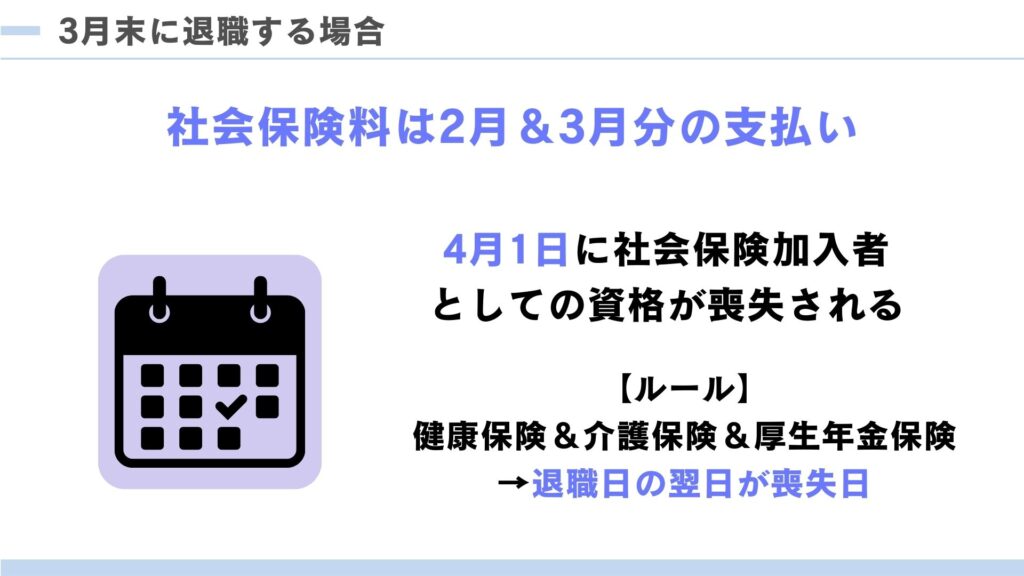

退職日が月末の場合

例:3月末(3月31日)退職

この場合、あなたは3月末まで会社に在籍しているため、3月に支払う社会保険料(2月分)+喪失月に支払う社会保険料(3月分)が会社とあなたの折半で支払われます。

そして、4月1日から社会保険の資格を失います。

4月1日に資格喪失になることが重要です!

4月1日が資格喪失になるため社会保険料の支払額が単純に倍になってしまうため手取りが減ってしまいます。

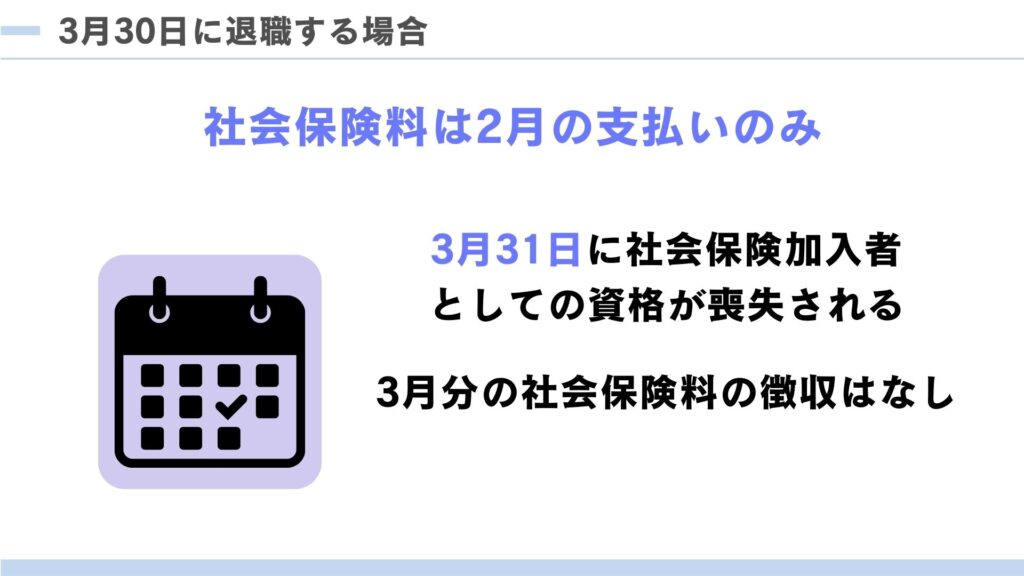

退職日が月末以外の場合

例:3月30日退職

この場合、あなたは3月末には会社に在籍していないため、3月分の社会保険料は支払われません。つまり、会社が社会保険料を負担してくれるのは2月分までとなります。

「やった!1ヶ月分の保険料が浮いた!」と思いがちですが、落とし穴があります。

退職日が月末以外だと「手取りが減る」って本当?

実は、多くの会社では、社会保険料は「前月分」が給与から天引きされています。

例えば、3月30日に退職する場合、3月分の給与からは2月分の社会保険料が天引きされます。

3月分の社会保険料は支払う必要がないので「お得!」に見えますよね。

でも、そうではありません。

退職月の翌日からは、無保険の状態になってしまいます。

次の日から、何かしらの保険に加入する必要があります。

【重要】社会保険を抜けたら、すぐに次の保険に入る必要がある!

社会保険の資格を失った後、次のステップは主に4つです。

- 転職先の健康保険に加入する

- 国民健康保険・国民年金に加入する

- 任意継続被保険者となる

- 配偶者の扶養に入る

特に、退職してしばらく休む予定の人は、「国民健康保険・国民年金」または「任意継続」のどちらかを選ぶことになります。

「月末以外退職」は国民健康保険・国民年金との二重払いになる可能性が!

月の途中で退職した場合、その月から自分で国民健康保険と国民年金に加入して支払う必要があります。

これはルールなので逃れようがありません。

つまり、月末以外で退職すると、「会社が半分負担してくれるはずだった保険料」を、自分で全額支払わなければいけなくなるんです。

さらに、国民健康保険料は扶養の概念がありません。家族全員分の保険料を自分で支払うことになります。

そのため、「社会保険料を会社と折半してもらう」というメリットを最大限に享受できる月末退職を選ぶ人が多いのです。

【ケース別】あなたの退職日はいつがベスト?

社会保険料以外にも、退職日を決める上で考慮すべきポイントはたくさんあります。あなたの状況に合わせて、損しないタイミングを見極めましょう。

ケース1:退職後、すぐに転職する場合

このケースでは、退職日の翌日から新しい会社の社会保険に加入することになります。ブランク期間がないので、社会保険料に大きな影響はありません。

すぐ転職する場合の退職日は社会保険料的にいつでもOKと思っておいて大丈夫です!

ケース2:退職後、しばらく休む場合

この場合は、社会保険料を自分で支払うことになります。

ケース3:退職後、配偶者の扶養に入る場合

配偶者の扶養に入る場合、社会保険料を自分で払う必要がなくなります。

社会保険料以外で損しないための「退職時期」ガイド

ボーナス支給後を狙う

多くの会社では、「ボーナス支給日に在籍していること」が支給の条件になっています。

ボーナスをもらってから退職したい場合は、支給日以降の退職日を設定しましょう。

賃金規約などで支給条件を確認しておくと安心です。

住民税の支払いをチェック!

住民税は、前年の所得に対して課税され、6月から翌年5月にかけて給与から天引きされます。

- 1月1日〜5月31日の退職

退職月の翌月以降の住民税が、給与から一括で天引きされます。手取りが大きく減る可能性があるので注意が必要です。 - 6月1日〜12月31日の退職

退職月の翌月以降の住民税は、自分で納付(普通徴収)に切り替えるか、一括で納付することになります。

転職先が決まっている場合は、転職先で引き続き特別徴収(給与天引き)に切り替えられることが多いです。

転職先が決まっていれば特別徴収が可能なので税金の支払いはこれまで通りと思ってください!

3月末に退職ですぐ転職しない場合、社会保険料の支払いが2ヶ月分(2月と3月分)に加え、住民税の支払い(4月、5月分)が発生します。そのため手取りがかなり減るため事前に貯金をして生活ができるようにしておきましょう!

退職金の査定期間を確認する

退職金の額は勤続年数によって変わることがあります。

例えば、「勤続5年以上」が条件の会社で、入社から4年11ヶ月で退職すると、退職金がもらえないことも。区切りのいい入社年数で退職すると、もらえる退職金が増える可能性があります。会社の退職金規程を確認しておきましょう。

有給休暇を計画的に消化する

有給休暇は労働者の権利です!

退職日までに残っている有給をすべて消化したい場合は、引き継ぎ期間と有給消化期間を逆算して、退職日を決めましょう。

辞める人に余計にお金を払いたくないという思いで有給を消化させない会社があるかもしれませんが、基本的にそんなことはできませんので頑張って有給消化を勝ち取りましょう!

比較的お得かも?人事から見るおすすめの退職月

- 12月末

年末調整が完了しているため手続きが楽です。

住民税の支払いを普通徴収で支払うことが出来る。

また、ボーナスをもらってから退職できることが多いです。 - 3月末

ボーナスや決算賞与をもらえる会社もあります。

4月入社の求人も多く、転職しやすい時期です。 - 8月末

有給が沢山ある場合、ボーナス(夏・7月支給が一般的)をもらった後で、7月中旬くらいから8月末まで有給消化することができます。

住民税の支払いを普通徴収で支払うことが出来る。

また10月入社に向けて転職活動ができます。

ただし、これらの時期は人事異動などで忙しい場合もあるので、繁忙期を避けて円満に退職できるよう、上司との相談は早めに行いましょう。

まとめ:あなたにとっての「お得な退職日」は?

この記事で解説したポイントを改めて整理してみましょう。

- 退職日に損得が生まれる最大の理由は「社会保険料」

月末に退職するか、月末以外で退職するかで、数万円の差が出る可能性があります。 - 退職してしばらく休む場合は「月末退職」がおすすめ

会社が1ヶ月分の社会保険料を負担してくれるので、自己負担が少なくて済みます。 - ブランクなく転職する場合は、退職日はいつでもOK

新しい会社で社会保険に加入するため、退職日による金銭的な差はほとんどありません。 - 社会保険料以外にも考慮すべきポイントがたくさん

ボーナス、住民税、退職金、有給消化、失業給付など、あなたの状況に合わせて最適な日を選びましょう。

退職日を決める際は、会社との円満な関係を保つことも大切です。

上司に早めに相談し、引き継ぎをしっかり行うことで、気持ちよく次のステップへ進めます。

この記事が、あなたの新しい一歩を後押しするヒントになれば嬉しいです。

IT転職を成功させたい方へ(登録無料)

IT転職では、転職エージェントを使うかどうかで結果が大きく変わります。

実際、IT業界で200名以上の面接を担当していますが、 転職エージェントを利用している方は内定率が明らかに高いです。

以下では、現役人事の視点から本当におすすめできるIT転職エージェントを紹介します。

おすすめエージェント比較表

| サービス名 | 強み・特徴 | 対象者 | おすすめ度 |

|---|---|---|---|

| テックゴー | 年収UP・回数無制限の面接対策 | 経験者(2年〜) | |

| リクルートエージェント | 圧倒的な求人数・非公開案件 | 全員 | |

| 第二新卒エージェントneo | 書類通過率94%・20代特化 | 若手・既卒 | |

| UZUZ既卒 | ブラック企業排除・未経験からIT | 未経験・既卒 |

🏆 まず登録すべきおすすめエージェント

テックゴー | IT転職専門【おすすめNo.1】

実務経験2年以上のエンジニア向け。年収アップに特化したIT転職エージェント。

登録は30秒・完全無料。情報収集だけでもOKです。

※登録後も無理な応募を勧められることはありません

※完全無料・登録30秒

その他のおすすめエージェント

リクルートエージェント | 求人数No.1

ITエンジニア専門のキャリアアドバイザーが在籍し、書類添削・面接対策などのサポート体制が手厚いのが特徴の国内大手のエージェント。

第二新卒エージェントneo | 20代特化

20代(18〜29歳)の第二新卒・既卒・フリーター専門で、書類通過率94.7%・Googleクチコミ★4.4の高評価を誇る転職エージェント。

UZUZ既卒 | 未経験・既卒向け

第二新卒や既卒、フリーター、ニートなどの20代に特化した転職エージェント。

転職エージェントはすべて無料で利用できます。

複数登録して比較することで、より条件の良い求人に出会える可能性が高まります。

特にテックゴーは面接対策が回数無制限のため、 IT転職を成功させたい方は必ず登録しておくことをおすすめします。

まずは無料登録して、どんな求人があるか確認してみてください。

コメント