はじめに:金利上昇局面だからこそ「固定金利」と「優遇」が効く

2026年、高市政権の「サナエノミクス」による積極財政が進む中、住宅ローン界隈では「変動金利か、固定金利か」の議論がかつてないほど激化しています。

物価高に伴う金利上昇のリスクが囁かれる今、注目を集めているのが全期間固定金利の「フラット35」です。そして、東京都で家を探す子育て世帯にとって、このフラット35を「お得に安くする」にする最強の武器が、「東京こどもすくすく住宅認定制度」です。

この記事では、制度を組み合わせるだけで当初5年間の返済額がどれほど変わるのか、100万円単位で得をするための「ポイント活用術」を詳しく紐解きます。

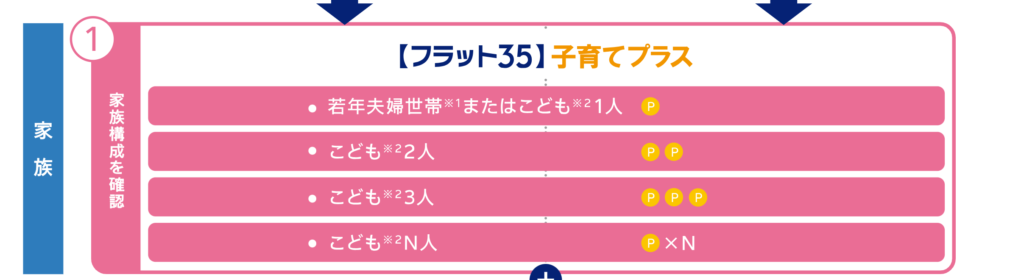

フラット35「子育てプラス」の衝撃的な仕組み

まずは、フラット35の最新ルールである「ポイント制(子育てプラス)」をおさらいしましょう。これは、住宅の性能や家族構成に応じて「ポイント」が貯まり、そのポイント数に応じて金利が引き下げられる仕組みです。

1ポイントにつき、「当初5年間の金利を年0.25%引き下げる」ことができます。2026年現在、このポイントをいかに効率よく獲得するかが、住宅購入の成否を分けると言っても過言ではありません。

「東京こどもすくすく住宅認定」が最強のポイント源になる理由

なぜ、東京都の認定制度が重要なのか?それは、認定を受けるだけで「住宅性能」としてのポイントが自動的に付与されるからです。

具体的に「東京こどもすくすく住宅認定」を受けた物件を購入する場合、以下のようにポイントが加算されます。

- 認定住宅(セレクトモデル以上推奨)の購入: 2ポイント(▲0.5%)

- お子さんの人数による加算:

- 1人目:1ポイント

- 2人目:2ポイント

- 3人目:3ポイント(以降、1人につき1ポイント加算)

つまり、「認定住宅に住む、2人子供がいる家庭」であれば、合計で4ポイントを獲得できます。これは当初5年間の金利が最大幅の年1.0%も引き下げられることを意味します。

【徹底シミュレーション】100万円単位で差がつく返済額の比較

では、実際にどれくらいの金額が変わるのでしょうか。以下の表は、借入金額5,000万円、35年返済、基準金利1.8%と仮定した際の、一般住宅と認定住宅(子供2人)の返済額の比較です。

| 比較項目 | 一般的な住宅(優遇なし) | 認定住宅(子供2人・4pt獲得) | 差額(節約額) |

|---|---|---|---|

| 適用金利(当初5年) | 1.8% | 0.8% | ▲1.0% |

| 毎月の返済額 | 160,256円 | 136,547円 | 23,709円のお得 |

| 5年間の返済総額 | 9,615,360円 | 8,192,820円 | 1,422,540円のお得 |

このように、最初の5年間だけで約142万円もの差が生まれます。この節約額は、お子さんの将来の教育資金や、高市政権下で負担増となる社会保険料への備えとして十分すぎる金額と言えるでしょう。

ポイントの「持ち越し」術:長期的な家計防衛

「子供が3人いるから5ポイント獲得できるけど、当初5年間の最大引き下げ幅(1.0%)を超えてしまう…」と心配する必要はありません。

フラット35の素晴らしい点は、使いきれなかったポイントを6年目以降に持ち越せることです。

この「スライド方式」により、当初の10年間をトータルで見れば、一般住宅との差額はさらに広がり、200万円近い節約になるケースも珍しくありません。

住宅購入者向けのメリットを最大化する「3つのステップ」

この爆安金利を手に入れるためには、正しい順序で手続きを踏む必要があります。

- 「東京こどもすくすく住宅」の認定証を確認:

物件選びの段階で、事業者が認定を受けているか、どのモデル(セーフティ/セレクト/アドバンスト)かを必ず確認してください。 - フラット35の事前審査:

高市政権の経済政策により金利が動く前に、早めに審査を通しておくことが鉄則です。 - 「子育てプラス」の申請:

借入時に家族構成(住民票など)を証明し、ポイントの確定を行います。

注意点:金利優遇に潜む落とし穴

非常に魅力的な制度ですが、2026年現在の注意点も記しておきます。

- 予算の早期終了リスク:

フラット35の優遇枠は国の予算で動いています。利用者が急増すると、優遇幅が縮小されたり終了したりする可能性があるため、決断の早さが求められます。 - 団体信用生命保険(団信)の特約料:

金利が下がっても、団信の特約料は別途必要になる場合があります。総コストで比較しましょう。 - 「認定=資産価値」ではない:

住宅性能は高いですが、将来の売却価格は立地や市場環境に左右されます。制度の恩恵だけに目を奪われないことが大切です。

まとめ:2026年の家探しは「金利の知識」が最大の資産になる

高市政権が進める「攻めの子育て支援」は、給付金だけではありません。今回解説したような「住宅ローンの大幅優遇」こそが、数十年単位で家計を支える大きな柱となります。

「東京こどもすくすく住宅認定制度」とフラット35を賢く組み合わせることで、浮いた100万円以上の資金を家族の思い出作りや教育に投資する――そんな「賢いパパ・ママ」の選択が、これからのスタンダードになっていくでしょう。

コメント